Der private Vermögensaufbau

Investier ich nun Aktien? Investier ich in Fonds? Oder doch vielleicht in einen ETF (=Nachbildung

eines Index)? Das sind typische Fragen die sich Neulinge stellen. Allerdings fehlt hier etwas viel Grundlegenderes. Und zwar wie viel! Dabei geht es nicht um einen absoluten Betrag, sondern vielmehr um die grundsätzliche Aufteilung des Vermögens! Genau darum geht es heut!

Warum ist es denn wichtig? Ganz einfach: Ich habe euch bereits mitgeteilt, dass ich langfristig investiere. Dafür ist es notwendig, dass das investierte Geld auch arbeiten kann. Doch jeder kennt es: Der Kühlschrank geht kaputt und muss ersetzt werden. Beim Auto ist mal wieder eine Reparatur fällig und der Umzug in eine größere Wohnung steht ebenfalls auch an. Das Stichwort ist hier: außergewöhnliche Ausgaben. Genau diese Dinge müssen bei der persönlichen Finanzplanung berücksichtigt werden.

Nachfolgend habe ich für euch einen schematischen Überblick erstellt, von dem ich überzeugt bin und an dem ich mich orientiere:

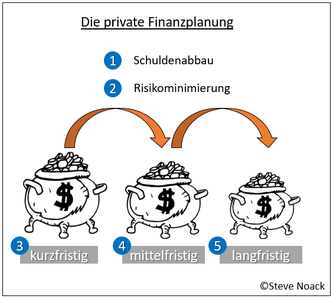

Was soll dies nun bedeuten? Bevor Ihr startet und euch die besten Unternehmensaktien heraussucht, solltet Ihr um einen größtmöglichen Schuldenabbau bedacht sein. Dabei geht es nicht darum, nie wieder einen Kredit aufzunehmen. Nein! Vielmehr geht es um

eine Minimierung der monatlichen Zinsen und Aufwendungen. Denn stellt euch vor Ihr zahlt auf einen Kredit fünf Prozent Zinsen. Welchen Sinn macht es dann Geld für drei Prozent anzulegen? Keinen!

Darüber hinaus habe ich schon über außergewöhnliche Ausgaben berichtet. Sie sind (meist) unplanbar und kommen selten zum richtigen Zeitpunkt. Dennoch sind sie händelbar. Was finanziell nicht so leicht händelbar ist, sind zum Beispiel schwere Erkrankungen die zur Berufsunfähigkeit führen oder Beschädigungen am Haus etc. Hierbei geht es um eine Risikominimierung. Da wir nicht so viel Geld zur Seite legen können (und wollen) um auf alle Risiken vorbereitet zu sein bieten sich hier Versicherungen an. Hier gilt es das richtige Maß zu finden. Als Grundsatz gilt:

„Versichere dich gegen alles, was dich finanziell ruinieren kann“

Aus meiner Sicht ist hierbei die Privathaftpflicht und die Berufsunfähigkeitsversicherung unabdingbar. Je nach persönlicher Lebenssituation (z.B. bei Eigenheim, Familie) kommen noch weitere hinzu (z.B. Elementarversicherung, Lebensversicherung).

Sind diese Voraussetzungen erfüllt geht es darum sein Vermögen aufzuteilen. Dabei solltet Ihr euch an der Verfügbarkeit des Geldes orientieren. Es macht Sinn die Verfügbarkeit auf eine kurz-, mittel- und langfristige Komponente aufzuteilen.

Unter kurzfristig verstehe ich das Geld, dass ich benötige um die außerplanmäßigen Ausgaben bezahlen zu können. Ich empfehle immer zwei bis drei Monatsgehälter zurückzulegen. Vor zwei Jahren

hätte ich noch empfohlen das Geld auf einem Tagesgeldkonto „zwischenzuparken“. Allerdings gibt es hier auch nur noch weit unter ein Prozent Zinsen. Sodass jeder für sich entscheiden muss, ob er für diesen Zweck noch ein Tagesgeldkonto anlegt. Alternativ kann das Geld natürlich auch auf dem Girokonto verbleiben. Egal wo Ihr diese kurzfristige Reserve „lagert“, schaut das Ihr im Bedarfsfall schnell darauf zugreifen könnt.

Habt Ihr die kurzfristige Reserve angelegt, dann geht es an eine mittelfristige Anlage. Diese dient in erster Linie größere Anschaffungen begleichen zu können. Sei es ein neues Auto, die Renovierung der Küche oder, oder, oder. Für eine mittelfristige Anlage eignen sich beispielsweise Festgelder (je nach Zins) oder Depots mit Fonds bzw. Aktien.

Parallel dazu solltet Ihr langfristig anlegen. Ich verstehe unter langfristig eine Vorsorge für das Alter. Ich habe beispielsweise eine Riesterrente. Diese wird oft kritisiert. Zum Teil aber zu unrecht. Die Riesterrente eignet sich dann, wenn sie nicht zu hohe Kosten für die Verwaltung verursacht. Wichtig ist auch, dass man die Riesterrente bis zum Ende behält, da ansonsten die Zulagen des Staates zurückgezahlt werden müssen.

Nutze ich ein Depot für mein Vermögen mit Fonds, Aktien und ETF´s so kann dieses als mittel- und langfristig genutzt werden. Natürlich besteht bei einem mittelfristigen Bedarf die Gefahr, dass der Markt sich in einer Schwächephase (siehe jetzt!) befindet und gute Aktien zu niedrigen Preisen verkauft werden müssen.

Nun habt Ihr einen Einblick über die grundsätzliche Aufteilung eures Vermögens. Mir ist klar, dass es ziemlich trocken ist. Aber es ist wichtig um auf Dauer erfolgreich zu sein. Schwerpunkt des Blogs wird jedoch ausschließlich die Gestaltung von Depots sein. Depots für Eltern, Depots für Singlehaushalte und Depots für Kinder.

Nachdem Ihr nun wisst nach welcher Philosophie und welcher Aufteilung ich anlege, können wir starten unser Geld in einem Depot anzulegen. Allerdings benötigen wir erst einmal ein Depot. Genau darum geht es beim nächsten mal. Denn hierbei gibt es Unterschiede bzgl. Kosten.